![]()

![]()

HOMEマンション・戸建てのデザインリフォーム・リノベーションならトウケンホーム

- ABOUT US

- コンセプト

- トウケンホーム18の大満足

- トウケンホームの得意なところ・

苦手なところ - スタッフ紹介

- 会社案内

![]()

有限会社 藤建ホーム TOKENHOME

〒194-0044東京都町田市成瀬7-7-3

営業時間/9:00〜17:00

定休日/日曜・祝日

SNS

![]()

![]()

HOMEマンション・戸建てのデザインリフォーム・リノベーションならトウケンホーム

![]()

有限会社 藤建ホーム TOKENHOME

〒194-0044東京都町田市成瀬7-7-3

営業時間/9:00〜17:00

定休日/日曜・祝日

SNS

2019/10/11

10月1日からついに消費税が10%に引き上げられましたね。軽減税率とか、キャッシュレス決済とか様々な言葉と共に新しい制度や仕組みが生まれ、また新しい時代に変化していくターニングポイントのような気がします。

税金の引き上げ政策の是非の私見をここで書いても仕方ありませんが、一消費者として、単純に「物の値段が上がる」ということは、できれば避けていただきたいですよね。特に住宅取得という大きな買い物をしようとするときは尚更です。

実際に住宅取得時の影響を見てみましょう。

土地には消費税はかかりませんが、建物には10%の消費税がかかります。例えば2500万円の建物・建築代で8%の場合消費税200万円、10%の場合は消費税250万円で、50万円もの差が生まれます。さらに、仲介手数料や引っ越し代、家具家電などの生活用品の購入など、8%時代に比べると単純に2%分の出費があります。

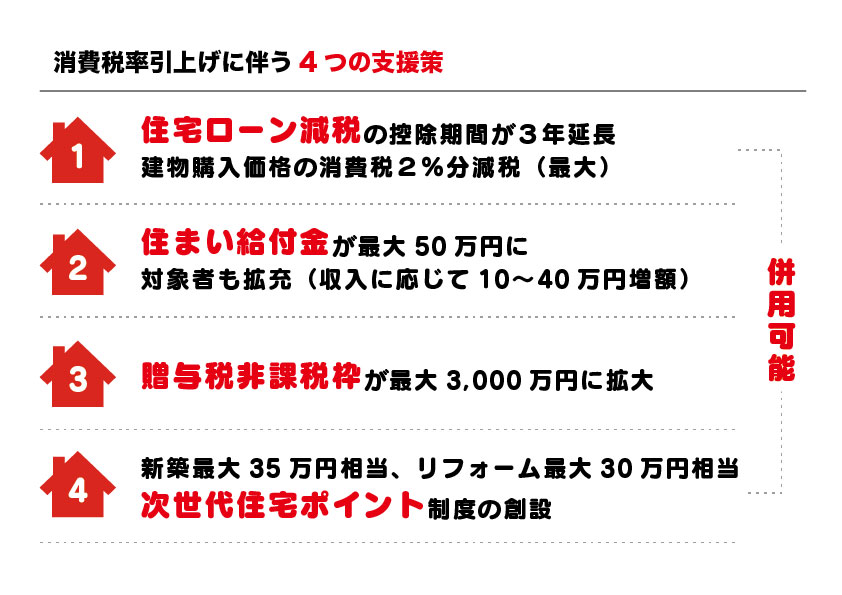

そこで、国からさまざまな支援策が登場しました。主に消費増税前の駆け込み需要を抑制する目的で、住宅ローン控除の期間延長や住まい給付金などが登場していますが、消費税増税後の今だからこそ、この支援策の該当期間ですので、改めてその内容と条件をチェックしてうまく利用しましょう。

消費税率10%が適用される新築・中古住宅の取得、リフォームで、2020年12月末までに入居した方を対象に住宅ローン控除を3年間延長。10年目まで年末残高(4000万円限度)の1%、11年目〜13年目は建物購入価格(4000万円限度)の2%÷3年と年末残高の1%のどちらか小さい額が適用となります。

【主な条件】

・消費税率10%が適用される住宅に減税を受けるものが自ら2020年12月31日までに居住すること

・床面積が50㎡以上であること

・借入金の償還期間が10年以上であること

・年収が3000万円以下であること

・リフォームの場合、工事費が100万円以上であること

問い合わせ先→お近くの税務署へ

住まい給付金の所得制限が緩和され、収入額(目安)で775万円以下に拡充されました(これまでは510万円以下)。さらに給付額も最大50万円に引き上げ(これまでは最大30万円)。

これまで受け取れなかった年収520万円の人が、40万円の給付金を受け取れるようになります。また、夫婦共有名義にした場合、それぞれの年収の基礎給付金の間をとった給付額となるため、片側名義の場合よりさらに多くの給付金を受け取れる場合もあります。

【主な条件】

・消費税率10%が適用される新築・中古住宅の取得で、2021年12月31日までに引き渡し、入居した方。

問い合わせ・詳細→http://sumai-kyufu.jp/

父母や祖父母などの直系尊属から、住宅取得資金の贈与を受けた場合、贈与税が最大3000万円まで非課税。

年度によって細かく設定されていますので、よく確認してください。

【住宅取得等資金の贈与税の非課税】

2019年4月1日〜2020年3月31日 3000万円(省エネ住宅)/2500万円(左記以外)

2020年4月1日〜2021年3月31日 1500万円(省エネ住宅)/1000万円(左記以外)

2021年4月1日〜2021年12月31日 1200万円(省エネ住宅)/700万円(左記以外)

・次世代・贈与を受けた年の1月1日時点で贈与される人が20歳以上

・贈与を受けた年の翌年3月15日までに住宅用家屋の新築等をすること など

問い合わせ先→お近くの税務署へ

一定の省エネ性、耐震性、バリアフリー性能を満たす住宅や、家事負担の軽減に資する住宅の新築やリフォームに対し、商品と交換可能なポイントを付与する制度です。

新築最大35万円相当、リフォーム最大30万円相当のポイント。

【主な条件】

・消費税率10%が適用される新築住宅の取得、リフォームで、2020年3月31日までに契約の締結等をした方。

問い合わせ・詳細→https://www.jisedai-points.jp

消費税増税が施行された現在、利用できる支援制度があります。これらの支援制度を味方につけて増税でアップした持ち出し金を上手に補填することで、前向きに住宅取得、リフォームを検討することができるのではないでしょうか。

お気軽にご相談ください